Соединетите Американски држави треба да ја преиспитаат монетарната стратегија. Нашите лидери не сакаат да сфатат дека политиката за силен долар веќе не е во согласност со националните интереси или сегашните економски реалности. Но, опасностите од промена на глобалниот монетарен систем значат дека преминот кон нешто ново е полно со опасност и САД мора да се движат внимателно, напиша Ноа Смит за „Блумберг“.

Со години, САД одржуваат официјална политика дека силниот долар е добар за САД и светот. Ова веројатно звучеше одлично за многу луѓе за кои зборот „силен“ има позитивна конотација. Но, всушност, силниот долар отежнува – при еднакви други услови – другите земји да купуваат стоки произведени во САД. Значи, високиот курс всушност ги прави американските извозници послаби во однос на нивната конкурентност на светските пазари.

Затоа постојаниот трговски дефицит во САД – кој достигна рекорди за време на пандемијата Ковид-19 – мора да биде главниот фокус на политичарите кога станува збор за силниот долар.

Всушност, американските лидери веќе ги менуваат своите перспективи. Министерката за финансии Џенет Јелен рече дека нема да бара послаб долар. Администрацијата на Трамп зборуваше за конкурентна девалвација на зелените пари. И претседателот Џо Бајден неодамна го именуваше економистот Бред Сетер, силен критичар на земјите кои ги држат своите валути ниски во однос на доларот, за советник на американскиот трговски претставник.

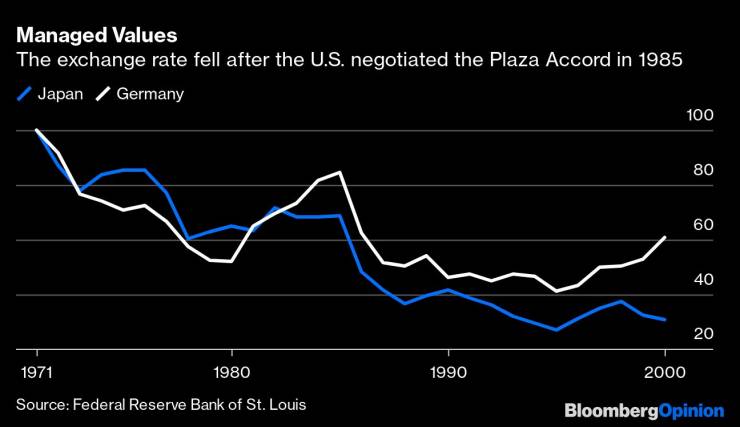

Ова не е прв пат САД да ја преоценуваат својата силна валутна политика. Во 1985 година, соочувајќи се со растечки трговски дефицит со Германија и Јапонија, САД преговараа за успешна амортизација на доларот во однос на валутите на тие земји. По Договорот од Плаза, доларот падна.

Тешко е да се постигне нов договор за Плаза. Додека Германија и Јапонија се стабилни сојузници на Соединетите држави, Кина, која сега е главен извор на трговски дефицит во САД, е исто така главен геополитички ривал на земјата. Повеќето аналитичари сметаат дека Кина веројатно нема да прифати големо поскапување на јуанот во однос на доларот. Некои кинески политичари ја обвинија Спогодбата од Плаза за финансискиот меур на Јапонија во 1980-тите и последователната економска стагнација во 90-тите години на минатиот век.

Традиционално, земјите ширум светот имаат најголем дел од своите девизни резерви во долари. Овој број малку падна во последните години, од околу 66% во 2014 година на околу 60% денес. Кога странските држави поседуваат доларски средства, ова ја зголемува вредноста на доларот. Значи, со цел да се намали доларот на поразумно ниво, преминот кон разновидна корпа на резерви мора да се забрза. Другите валути – еврото, јенот, фунтата, канадскиот и австралискиот долар, а можеби дури и јуанот – би можеле да се приклучат на глобалната корпа на резервни валути.

Еден начин да се поттикне ова, предложен од Џозеф Гагнон од Институтот за меѓународна економија „Петерсон“, е Федералните резерви да започнат со купување на овие други валути. Градењето резерви на САД во други главни валути би го турнал доларот малку надолу, но исто така би му сигнализирал на светот дека доларот повеќе не е единствената резервна валута.

Дополнителна придобивка од оваа политика би била диверзификацијата на ризикот во глобалниот финансиски систем. Доколку Соединетите држави доживеат период на зголемена политичка нестабилност, тоа би било закана на банките ширум светот.

Пренасочување на резервите кон меѓународна корпа од валути го намалува овој ризик.